Sua última atualização começou a ser elaborada em 2020, visando alcançar um número maior de produtos.

A qual começará a produzir efeitos apenas a partir de 1º de abril desse ano.

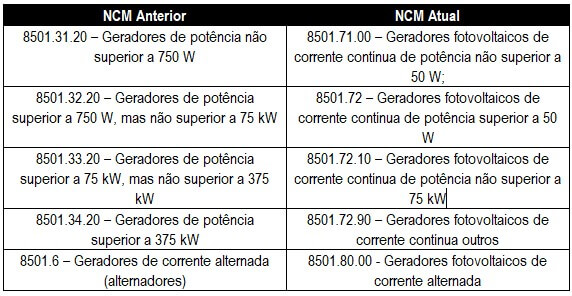

O NCM atribui um código de oito dígitos para cada item, sendo que os seis primeiros têm como base a classificação do SH, os quais são:

Sua última atualização começou a ser elaborada em 2020, visando alcançar um número maior de produtos.

A qual começará a produzir efeitos apenas a partir de 1º de abril desse ano.

O NCM atribui um código de oito dígitos para cada item, sendo que os seis primeiros têm como base a classificação do SH, os quais são:

fonte: canal solar

"Ocorre que a nova classificação igualmente impacta na incidência e cobrança do ICMS. Isto porque, o Convênio ICMS nº. 101/97, o qual concede isenção do mencionado imposto aos geradores fotovoltaicos, bem como às células solares, se utiliza da antiga classificação de NCM, a qual deixará de estar vigente a partir de 1º de abril de 2022. Logo, tendo em vista que o Código Tributário Nacional, lei geral em matéria tributária, determina que a legislação tributária que disponha sobre isenção deva ser interpretada literalmente. Sendo assim, inevitavelmente alcança-se a conclusão de que não havendo alteração no aludido convênio, os geradores e células solares poderão deixar de usufruir da isenção de ICMS, havendo o risco das autoridades fazendárias estaduais interpretarem que a partir de 1º de abril. Além disso, a comercialização dos geradores fotovoltaicos e módulos fotovoltaicos estão sujeitos ao ICMS, cujas alíquotas variam a depender do Estado, mas que giram em torno de 18%."O que podemos simplificar é que, de forma geral os integradores e as empresas de energia solar estarão sujeitas as manifestações dos poderes estaduais. A partir de 1º de abril, para descobrir se haverá ou não isenção do ICMS para os produtos solares, sejam eles placas ou geradores de correntes continuas.

Em meio a este cenário, a saída para esta situação pode ser a utilização do Convênio ICMS 117/96 (Convênio ICMS n.º 117, de 13 de dezembro de 1996) em processos de importações de kits de geradores fotovoltaicos. Este convênio determina que em caso de reclassificações, agrupamentos e desdobramentos de códigos das NCMs permanece valendo o tratamento tributário dos Convênios e Protocolos ICM/ICMS. Principalmente em relação às mercadorias e bens classificadas nos referidos códigos. O que significa que apesar de as reclassificações de NCMs terem ocorrido, permaneceria valendo a isenção do ICMS para os geradores fotovoltaicos, uma vez que não há alterações nos produtos e o seu fim. Importante frisar que os estados que não são signatários do Convênio 117/96, possuem legislações próprias para quando ocorrem reclassificações de NCMs.